こんにちは。

t-助です。

昨年から、積み立てNISAを始めてたんですよね。

昨年の3月に初めて、ちょうど1年たったころなので、今回はその運用実績をご紹介しようと思います。

なお、はじめに断っておきたいのが、決してこの記事で私自身が投資を薦めているわけではないです。まぁ、どんなものか知りたい方に向けて書いた記事です。

なので、証券口座開設のアフィなんて貼りません。

あぁいうの、めっちゃ単価良いみたいですけどね。。。

そもそも積み立てNISAとは

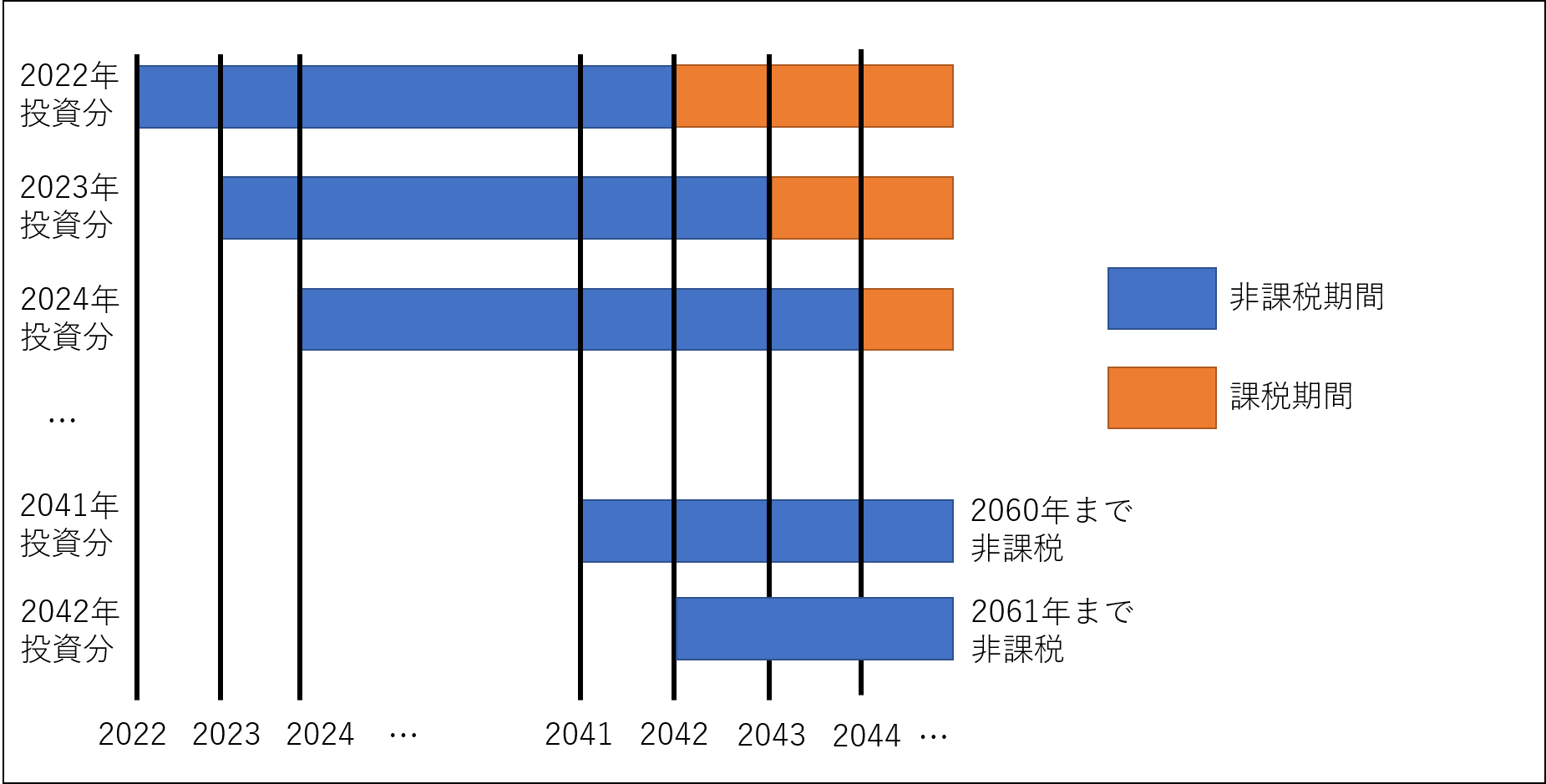

今更ですが、いろんな誤解が一番無い言い方をすると、一年あたり40万円の元金を20年間非課税で運用できるセットを2042年分まで毎年仕込めるって制度です。

普通に株式投資とか投資信託等をやると、運用益に対して、20%もの税金を分捕られていくわけなんですよね。その20%を取られずに運用できるという制度なわけです。

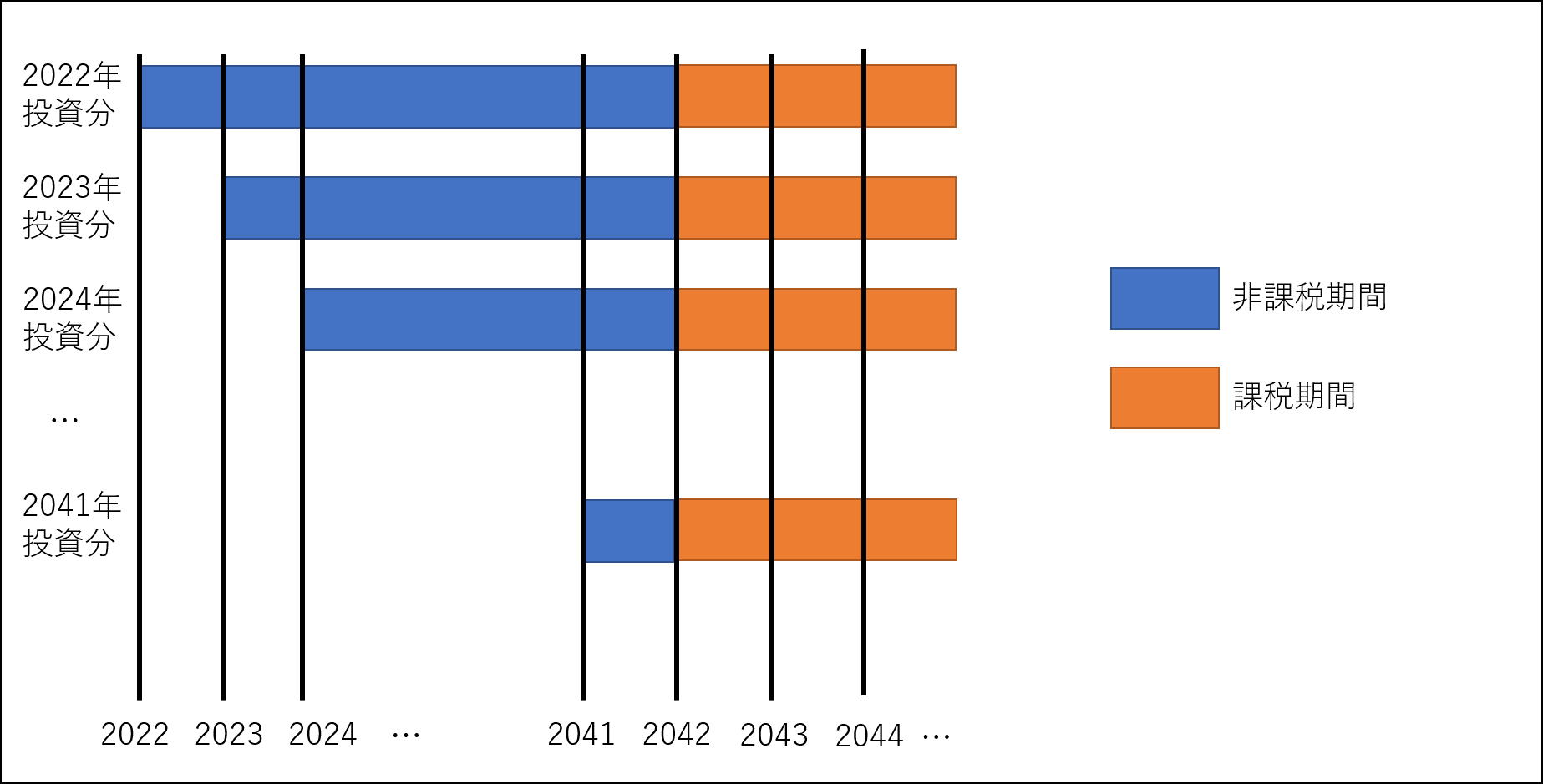

で、この積立NISA、勘違いしやすいのが、こう考えている人いるけど…↓

本当はこういう事…↓

つまり、冒頭で言ったように、一年あたり40万円の元金を20年間非課税で運用できるセットを2042年分まで毎年仕込める制度…というわけです。

なので、年率5%で運用したときのトータルは、40万円が20年で108万円くらいになるので、元金800万円が大体2160万円になる感じですね。

ちなみに、毎年銀行に40万円金利0.04%で貯金していった場合、なんと40万円が20年で40.3万円になり、元金800万円が大体、806万円になる感じですね。

なお、銀行の金利は確定ですが、当然、投資信託の価値は日々変動しまくってマイナスになる可能性も十分あることは、注意しないといけない点です。

また、注意しなくてはいけないのはこの積立NISAの40万円の枠で買える投資信託は何でもいいわけでなく、金融庁が指定した投資信託しか買えないです。

こんな積み立てNISAの制度、恥ずかしながら全然勉強していなかったんですよね。…と言うより、つい最近まで、投資=ギャンブル=悪だと思っていました。いや、ギャンブル=悪はあながち間違ってはいないんだけど。金融庁のお墨付きの投資信託なので、まぁ変な物はないだろうという事。

で、これやろうと思ったきっかけが、所謂老後2000万円問題とか言うのがあって、私の場合、個人年金保険と退職金でどうにかなる目途は立てていたけど、これでカツカツってどうよ…って感じていたことです。で、不安で不安でいろいろ調べているうちに積み立てNISAにたどり着いたという形です。

どういう銘柄を選んでいるのか

私の場合、この運用の目的は主に老後資金。

ひとまず老後資金として、個人年金保険をやっているわけではあります。

この年金保険はある程度確約されているお金なわけですが、全く賢いやり方ではないです。

この年金保険と退職金で安全に老後2000万円問題はクリアしつつ、それ以上のところは少しリスクを取って運用したいと考えました。で、現実的に考えて、人口減少で日本の一人負けの未来しか私には見えなかったので、外国に投資をしておくのが良いのではないかと考えたわけです。

で、先進国の中で今も人口が増え続けているアメリカがメインな投資先になるよね…と。ただ、アメリカが何かの弾みで一人負けする未来もあり得るわけで、アメリカをメインの投資先にしつつ、全世界も拾っていこうという形で、銘柄を選びました。

私はおおよそ、アメリカ:全世界=2:1くらいの割合で銘柄を選んでいます。

…と言いつつ全世界インデックスファンドの内訳もほぼアメリカのようですが。

具体的には、eMAXIS slim全米株式(S&P500):楽天全米株式:楽天全世界株式を1:1:1の割合で積み立てしています。正直、よくわからなかったからそうしたけど、考えるのも面倒なので、ほぼほぼこれで放置しようという感じです。

現在の運用実績

で、ここからが本題。昨年の3月より積み立てNISAを始めてからどうなったか…。

こうなりました↓

昨年末くらいから、下がったのですが、最近の円安でまた上がった感じです。これは単純に円安で上がっただけなので、投資信託そのものの価値が上がったわけではあまりないと思うのですが。。。

とにかく、2022年3月29日現在、トータルリターン+12.13%。

正直、これは調子良すぎだし、リーマンショックのようなことが起きて、この濃い青線を薄い青線が割り込むことも絶対に今後出てくるという事は覚悟はしています。

まぁ、でも基本は放置で淡々と積み立てていく予定です。

なお、この積立NISAを私と妻の分をフルで行っています。

年率3%でも、2人でトータル約1600万円が、2800万円に、年率5%なら2人で4320万円、年利7%とか行くと、2人で6400万円。まぁ、こんな妄想通りには絶対行かないとは思うんですけどね。。。

とにかく、ここに妻と私の個人年金保険、さらに退職金、そしてスポットで買っている日本の高配当株の配当金なんかを考慮すると、上手くいけば、55歳くらいで2人で仕事辞めて、老後はプチリッチな生活ができるのではないかなとか甘いこと考えています。甘いです。甘すぎます。きんつばに練乳掛けるくらい甘いです。

個人年金保険はイマイチリターンがが良くないし、ここにメス入れてiDecoに替えようかとも考え中ですが、すべてを失っても最悪、年金保険たけは確保…という状態にしたくて、手を出せない聖域になっているんですよね。。。

でも、iDecoはiDecoで別にやってもいいような気もしていますが。

最後に

今回は私の積み立てNISAを1年運用してみた実績をご紹介いたしました。

老後に上手くいったのかどうかの答えは、現段階では神のみぞ知る…と言った感じなので、万人に勧められるわけではないけど。

私たち夫婦は老後2000万円問題をクリアしつつ、それ+αのところを投資で増やそうというスタンスで、その投資を非課税枠が使える積み立てNISAで…と考えた感じです。

あと、投資に関しては優良企業の高配当株を今後増やしていきたいな…と考え中です。

そして、もし株の配当金で家賃を賄えるようになったら、なんか無敵になれそうだなという感じ。。。

家とか買わないの?家買ってこそ一人前だろ!…って言われそうですが、正直、価値が爆上がりするような家ならいいのですが、住宅ローンと言えど、所詮借金なので、そこまで手に入れたいとは思えなくなったんですよね。

もし買うとしても、中古。そして、現金一括で買えるレベルのものを買う…と言うのが妻と話していることです。

脱線しましたが、こちらの積み立てNISAに関しては、私自身は今後も特に比率は弄らず、淡々と積み立てていこうかなと考えています。

また、年1くらいで、これがどんな感じになっているか、ご紹介できたらと思います。

とりあえず、続きます。。。

コメント