こんにちは。

t-助です。

今回はちょっと今までにない感じの記事なのですが、年金について私が知っていることを説明していこうと思います。

今回、この年金の話を更新しようと思ったのは、私も勉強するまでそうだったのですが、私の周りの優秀な方でさえ、年金についてほとんど理解していないんですよね。結局いつか勉強しようとは思うものの、しておらず、ただ漠然と将来が不安なだけ。こんな感じで、訳の分からないままに、個人年金保険を組んでしまったりしました。

でも、それはしょうがないんです。だって、年金の話なんて、中学の社会でサラッと触れただけですもん。。。

でも、冷静に考えると、頑張って比叡山延暦寺を漢字で書けるようになる事や百人一首覚える事、メネラウスの定理やオームの法則を使えるようになる事なんかより、この国で生きていくうえで超重要事項なんですよね。

さらに先日、妻が見ていた夕方のニュースで年金の話出てて、同じように現役世代は受給額なんてまず知らないし、さらに年金生活のおばちゃんが老後2000万円貯めるなんてお金に苦労したことない人でしょう的なこと言ってて、いやいや・・・と思ったので。

うちの母親が、昔、10年定期預金に入れていたようですが、なんとバブル頃には定期の満期には預金は利息と合わせて預入金の2倍になっていたそうです。預金なので、銀行倒産以外はノーリスクでそれです。なんて恵まれた時代だったのでしょうか。

今、10年で2倍にしようなんて思ったら、年利7~8%必要なので、結構リスキーな投資をしないと難しいですからね。今なら私募ファンドとか明らかなボッタクリが謳ってるレベルの利回りですね。ちなみにポンジスキームと呼ばれる手法の詐欺やっていたジャパンライフの事件がそれくらいの利回りだったはず。そのおばちゃんの時代はそんな利回りでノーリスクだったわけです。。。

もともと今回の記事は私の友人に向けて書こうと考えていました。ただし、リアルな友人だけでなく、より多くの方が将来の不安に対してしっかりと対策ができるお手伝いになれたらと思い、ブログに書いてみることにしました。

…とは言え、こう見えて私は、数年前にFP3級と言う誰でも取れるレベルの金融資格を落としたことのあるレベルの知識なので、そのつもりで暖かい目で読んでいただければと思います(笑)

またもし、間違っている場所等あれば、コメント等で教えていただけると幸いです。

スポンサードリンク

Contents

年金の基本

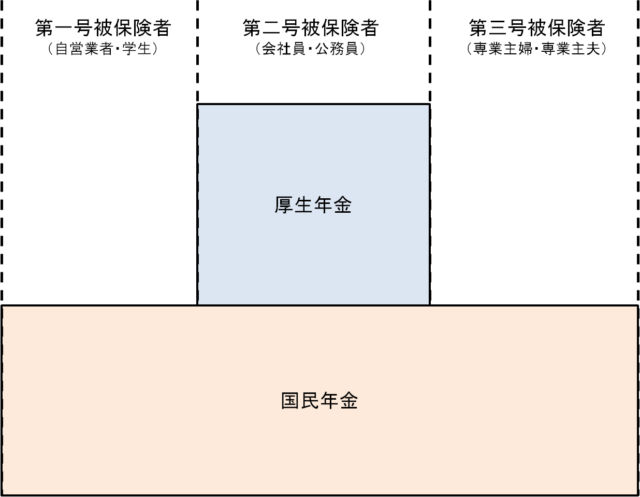

年金には大きく分けて二種類あります。国民年金(基礎年金)と厚生年金。

国民年金と言うのは、原則20歳以上ならすべての人が加入しているもので、その上に厚生年金があり、これはサラリーマンが加入できるものです。

ちなみにちゃんと説明すると、1号被保険者、2号被保険者、3号被保険者に分けられて、1号被保険者が学生やフリーランス、自営業者で、国民年金。2号被保険者はサラリーマンで国民年金と厚生年金。さらに3号被保険者は第2号被保険者の配偶者、つまり夫や妻がサラリーマンの専業主婦・専業主夫で、国民年金。

会社員なら、国民年金と厚生年金があるので年金の二階建て構造なんて言ったりするわけです。

フリーランスや個人事業主の国民年金の掛金は月額16,540円の定額。会社員の場合は、厚生年金と国民年金分含めて、4-6月の平均月収の約18.3%が掛け金になります(ただし、このうち半分は企業側の負担)。3号被保険者の国民年金保険料は保険料は2号保険者で負担するという事になっているので、負担がありません。

これに関しては、厚生労働省のサイトが分かりやすいので、一度目を通しておくとよいと思います↓

https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

年金はいくらもらえるの?

国民年金は月額で6.5万円、厚生年金は月収に比例するので、人によって違いますが大体、国民年金分と合わせて平均で15万円弱くらいと言われています。

厚生年金は以下のように計算できるようです。

厚生年金年額=0.005481X平均年収

※ただし、2003年以降

例えば…

★平均年収480万円で大学卒業後38年間務めた方なら、以下のようになります。

0.005481×480(万円/月)x38年=999,734円/年

⇒月額83,311円

つまり、国民年金分と合わせて、14万8300円/月くらいになるわけです。

★平均年収600万円で修士課程修了後、36年間企業に勤めた方なら、以下です。

0.005481×600(万円/月)x36年=1,183,896円/年

⇒月額98,658円

この場合は、国民年金と合わせて16万3600円/月くらいになるわけです。

なお、公務員は一般的にこれよりもう少し高いようですが、その計算式は存じ上げません。。。

また、この試算は改悪される恐れも無きにしも非ずかと思います。

老後資金2000万円問題とは?

われわれの親の世代、今の65歳前後の平均的な夫婦は、夫サラリーマン&妻専業主婦夫婦って構成が多いのではないかと思います。

つまり、年金は基礎年金分6.5万x2人と、夫の厚生年金分8.5万で大体、合計月額21.5万くらいになるわけです。で、夫婦で老後に暮らしていくのに必要と言われているのが月に27万くらいなんで、年金だけでは月に平均で5.5万円不足するわけです。

で、引退してから死ぬまで20~30年くらいあるとすると、1320万円~1980万円不足するというわけですね。これが老後2000万円問題の根拠なわけです。

※ちなみに、ゆとりのある老後には月に36万円必要と言われるので、これなら、3480万円〜5220万円要るわけですね。

ただ、この数字、あまり意味がないんですよね。

だって、物価のインフレを考慮してないし(ちなみに、日銀はインフレ率2%/年を目標に掲げている(最近は実質0.5%くらいだったはず))、月27万円必要かどうかもひとによって全然違うだろうし、そもそも何歳まで生きるかなんて、誰にもわかるわけないですからね。。。さらに、今後高齢化が進んで、受給年齢は上がり、受給額は減っていくことは容易に想像できるはずです。

つまり、結局のところ老後トータルでいくら必要かなんて誰にもわからないんですよね。

まぁ、あくまで私が個人的に考えている対策ですが、株は現金に比べてインフレには強いかと思うので、配当がもらえる国内株で年金からの不足分は株の配当から得る戦略なんてどうかな…と考え中です。

仮に5.5万円ほしい場合、利回り3%くらいの株でポートフォリオを組んだとすると2750万円分くらいあれば…。

まぁ、もちろん減配リスクや暴落のリスクというのが残念ながらありますし、歳をとって果たしてちゃんと運用できるのかわからない部分は残りますけどね。

なお、海外の株の方が連続増配が長かったりするのですが、海外の株だと為替の変動で安定しないので、国内株が良いのではないかと思いました。

ちなみに、このように年金だけでは足りないというわけですが、ご承知の通り、銀行に貯金をしても、今は超低利息で増やせないので、もうある程度リスクをとらないとダメなわけですね。

で、国もこのままでは我々はみんな貧しくなってしまうし、国が責任取れないので、投資をさせようと、国は税金がかからないiDecoやら積み立てNISAの制度を準備してくれました。しかしまぁ、我々はそんな教育受けていないもので、積み立てNISAは10人に1人のレベル、iDeCoに至っては40人に1人レベルでしかやっていない訳なんですよね。

ちなみに、私も先日、積み立てNISAデビューをしたのですが、私の親にも積み立てNISAを始めようと思うと話すと、まずはNISAは何?から始まり、最終的に「貯金にしなさい、投資はギャンブルだぞ!」と言われてしまいました。まぁ、そんなこと言われても、銀行の預金に利息が5%以上ついてた親の時代と違うので、私は始めたわけですが。

私はiDeCoは、急にお金が必要になっても、65歳迄おろせないのはどうなんだろうと思うのと、個人年金もやっているので、今のところは運用を考えていないです。

スポンサードリンク

厚生年金の罠

これだけ聞くと何とも厚生年金があるサラリーマンって得だよな・・・って思うのですが、ここには巧妙なからくりがあるわけです。実は厚生年金と言うのは個人が半分負担、残り半分を企業が負担しないといけないと決まっています。

…と言うわけで、会社支払い分はもともとは個人の給与になるはずなので、実際は厚生年金はバイトられていると考えると、なんと平均寿命まで生きたとして、1.05倍しか返ってこなくなります。。。生命保険会社の個人年金保険という超低利率な商品に入ってた方がマシレベル。…ってか、男性の場合は男性の平均寿命まで生きたとしても払い損ですね。

こんなの払いたくないよ…っていうのが聞こえてきそうですが、会社員の場合、給与から天引きされているので残念ながら払わないという選択肢が取れません。

なので、このシステムになれば、非正規雇用の労働者を雇用している企業側も無い袖は振れないので、非正規雇用者の給与って多分、最低賃金は決まっているとはいえ、厚生年金の支払額分下がってしまうのではないかと思っています。

ただし、国民年金に対しては、75以上生きるのであれば、こちらは元が取れます。なので、国民年金は入っていたほうが良いです(そもそも義務ですが…)。

スポンサードリンク

年金の運用利回り

最後に…

多分、何も考えていなかったら、年金の受給額が下がって受給年齢が上がったりすると思うので、嫌な仕事をずっと続けなくてはならない老後になってしまいます。

暗い話がどうしても多くなりがちですが、この時代に生まれたメリットはネットで大量の情報が無料で手に入るという事。そして、その情報こそがこの時代の最強の武器なのです。この最強の武器を駆使して、今回、このブログを読んでいただいた方、皆が笑って過ごせる老後にしましょう。

コメント